外盘马棕油主力合约跌幅超4% 预期棕榈油短期或偏弱调整(华创期货)

众所周知,原油被称为“大宗商品之王”,它的价格波动会直接或者间接影响到其他大宗商品的价格波动,特别是能源化工产业链上的品种。因此,我们制作了能源化工期货品种的相关性矩阵表格来帮助识别此次国际原油暴跌下可能会影响的国内期货品种。

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:华泰睿思

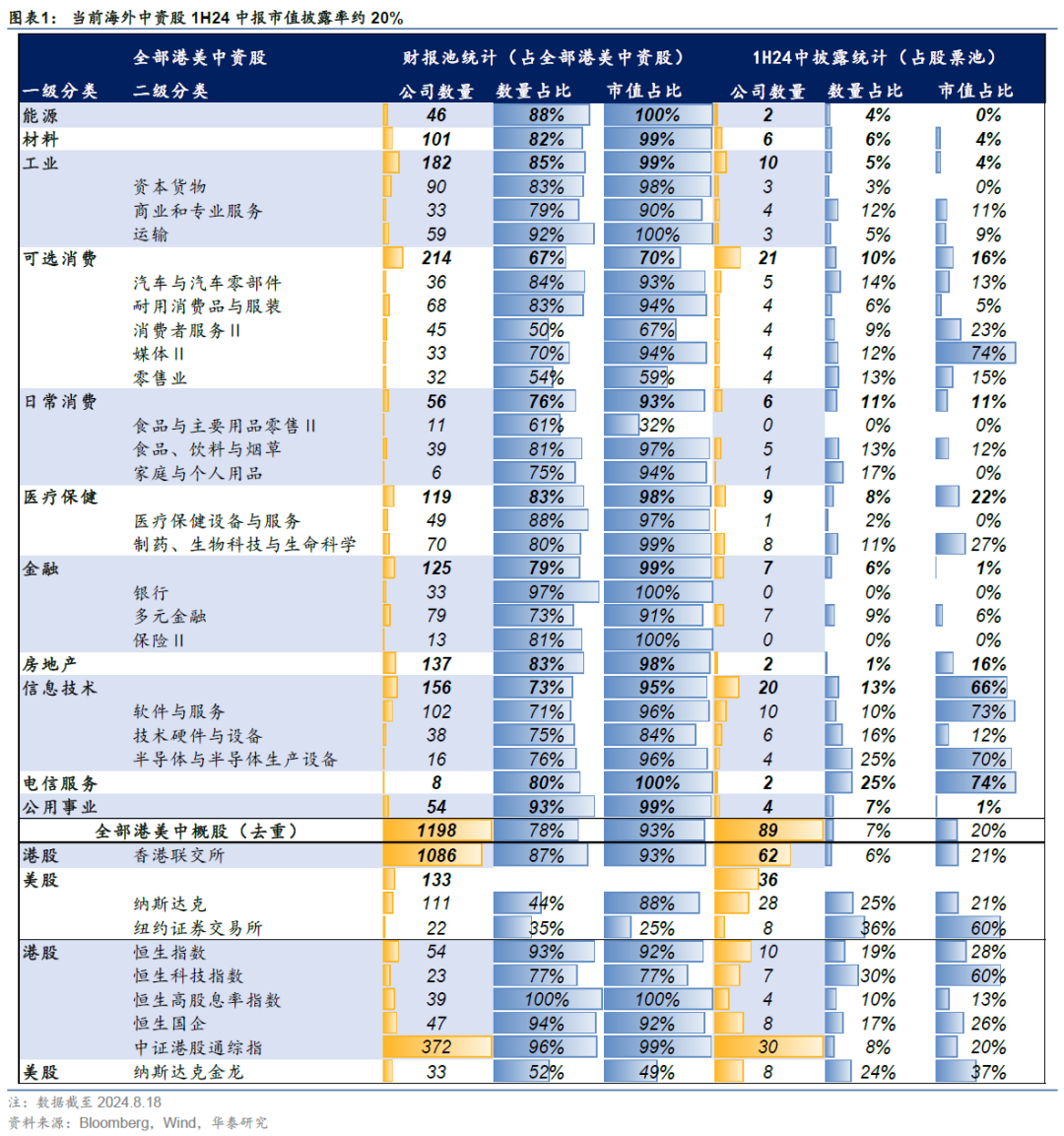

当前海外中资股1H24中报市值披露率约20%,其中披露率较高的电信(ROE稳中有升)与信息技术(或因降本增效带来盈利韧性)展现出的业绩韧性初步印证了中期策略《见龙在田,或跃在渊》(24.6.3)中对上述行业的配置观点。分母端,美经济数据推动Risk-Off情绪退潮、结合南向与空头资金行为改善,宏/微观流动性共同修复助力港股近期反弹。南向资金的偏好变化则是另一关注点,8月以来南向资金流入聚焦互联网龙头,偏离此前增配银行的偏好。基于中期策略落脚配置,考虑港股估值或在4月中旬处有支撑,当前宜以ROE稳定性为韧性资产、以美元利率敏感性为弹性资产。

]article_adlist-->分子端:业绩相对韧性是港股相对A股近期表现更优的基石

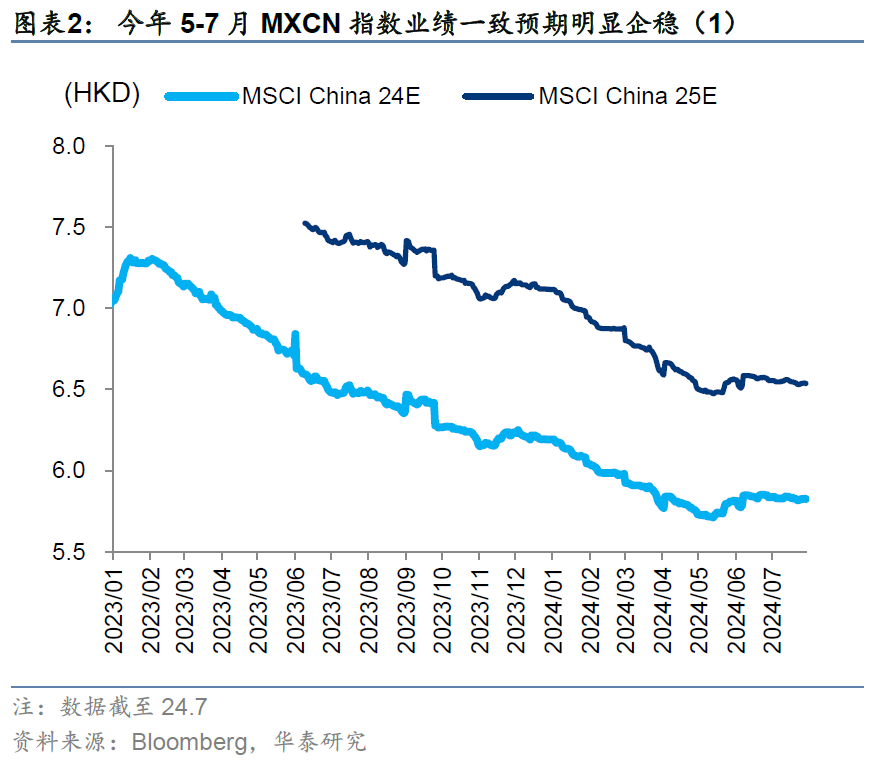

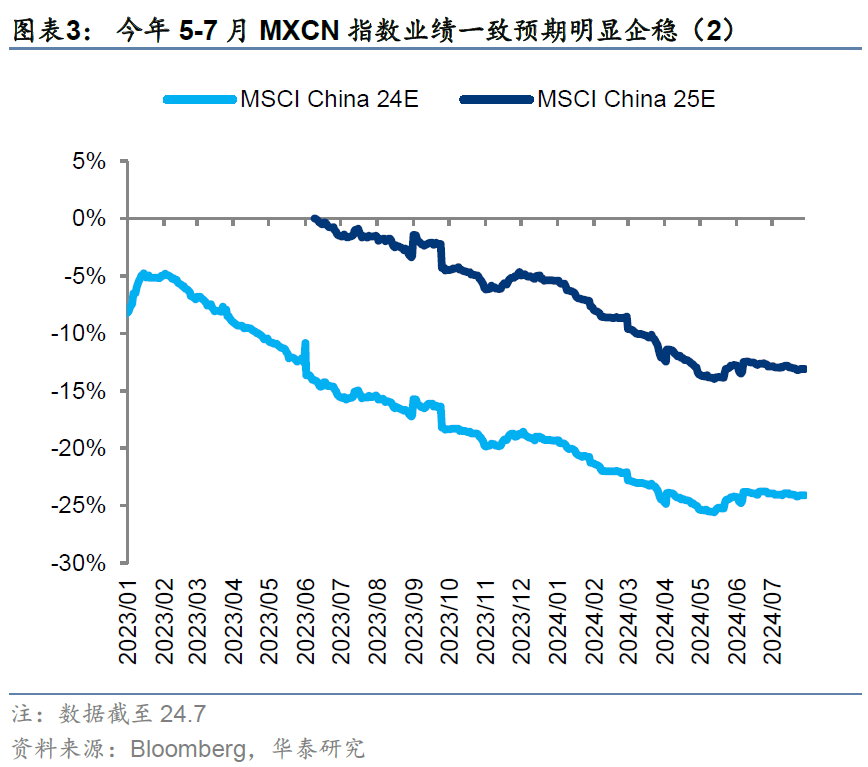

截至2024.8.18海外中资股中报市值披露率约20%,结构上电信(74%)与信息技术(66%,含部分互联网龙头)等行业披露率当前较高:1)电信业扣非ROE(TTM,后同)稳中有增,对应营收与扣非利润yoy边际提升;2)信息技术业营收yoy略增但扣非利润yoy明显上行,或因“降本增效”。以上皆符合我们中期策略《见龙在田,或跃在渊》(24.6.3)时的预期。此外,今年5-7月MXCN的24E eps彭博一致预期体现出明显韧性,或体现出近期外资对海外中资股的盈利预期较强,亦是港股近期表现更优的基本面底色。

美经济数据推动Risk-Off情绪退潮,宏观流动性修复助力港股近期反弹

未超预期的通胀与超预期的零售使市场从美国经济“硬着陆”的恐慌叙事重回“软着陆”,risk-off情绪的边际退潮亦修复了此前因Carry Trading逆转带来的离岸流动性紧缩环境,助力港股近期反弹。不过:1)本轮美股/日股高杠杆特点或意味着市场脆弱度较高、潜在波动率释放的概率较高;2)“硬衰退”预期下降、“软着陆”将至未至或为占优叙事,若最终“软着陆”则当前较充分的降息预期或有调整压力、“硬衰退”则市场重回risk-off交易;3)往前看关注杰克逊霍尔会议与9月美经济数据。

南向与空头亦助力港股微观流动性改善,前者偏好从银行聚焦至互联网

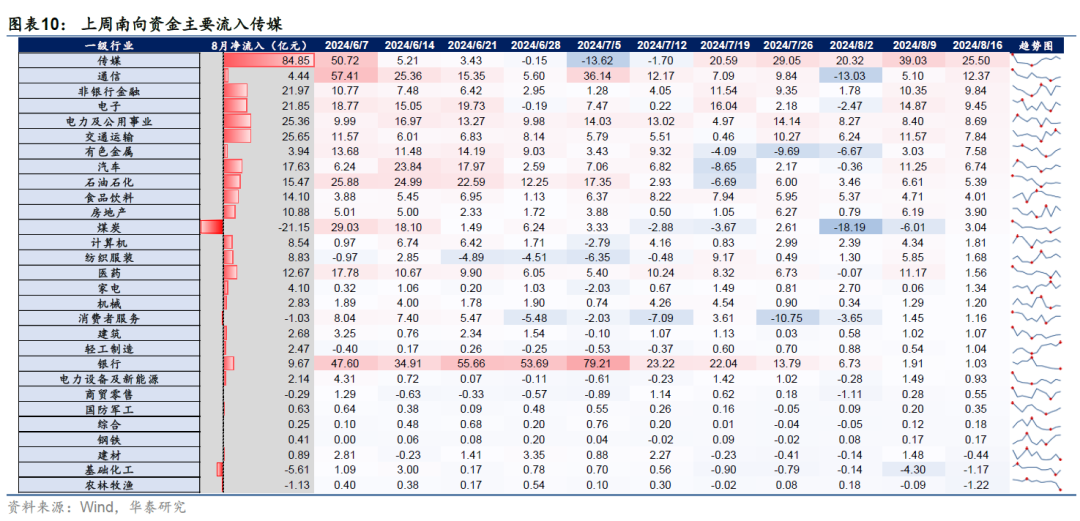

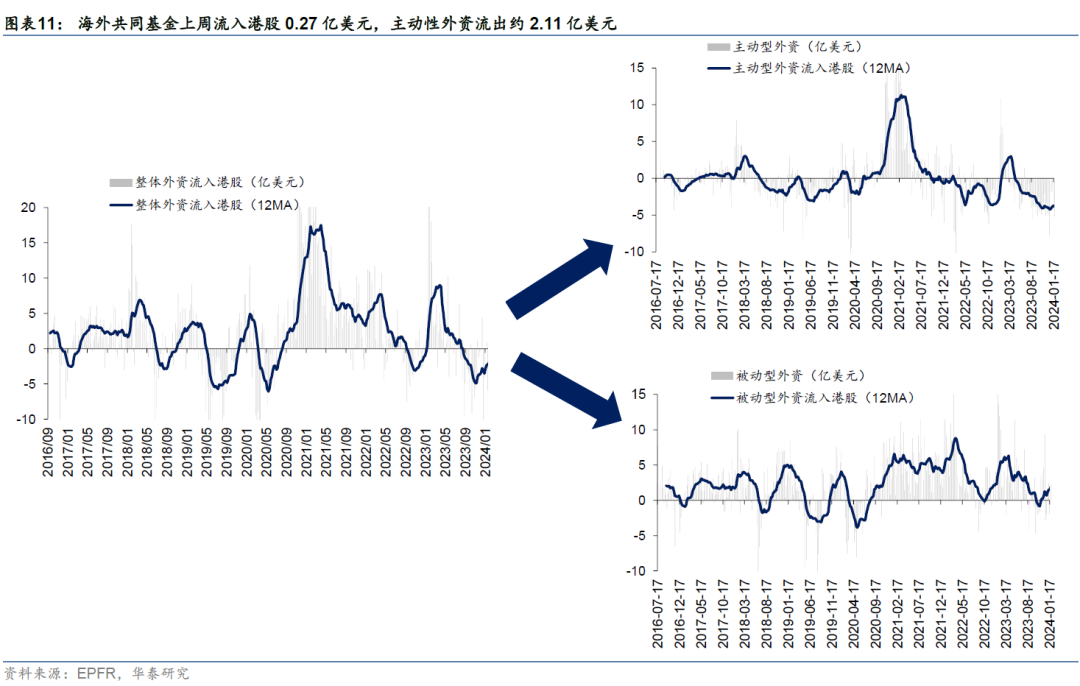

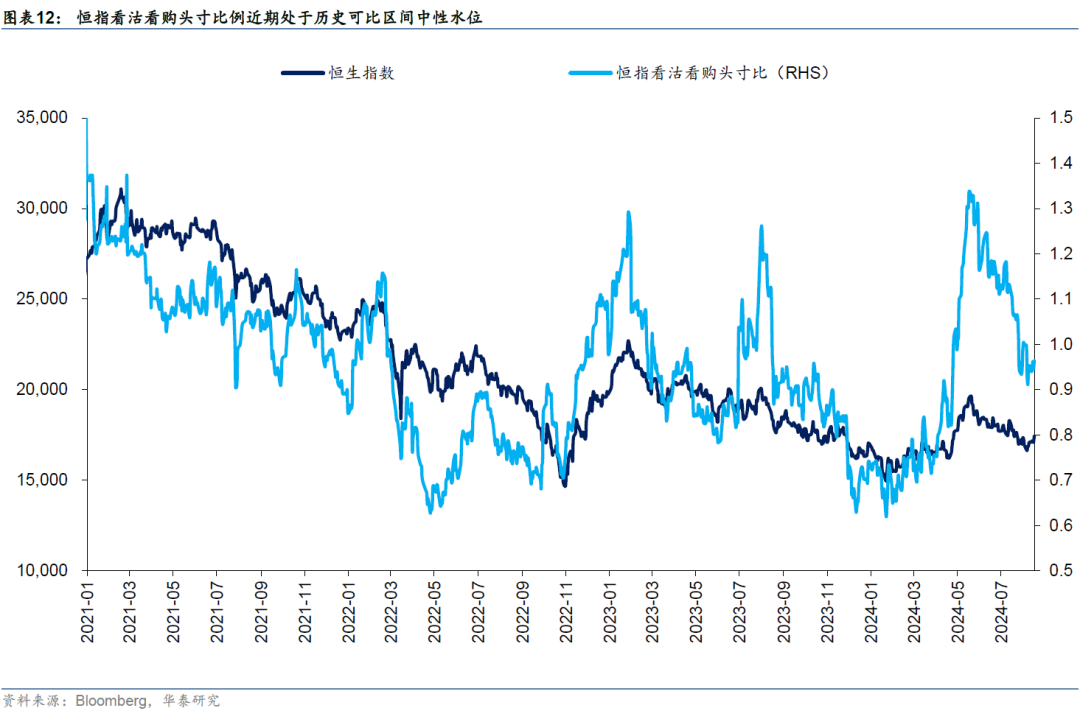

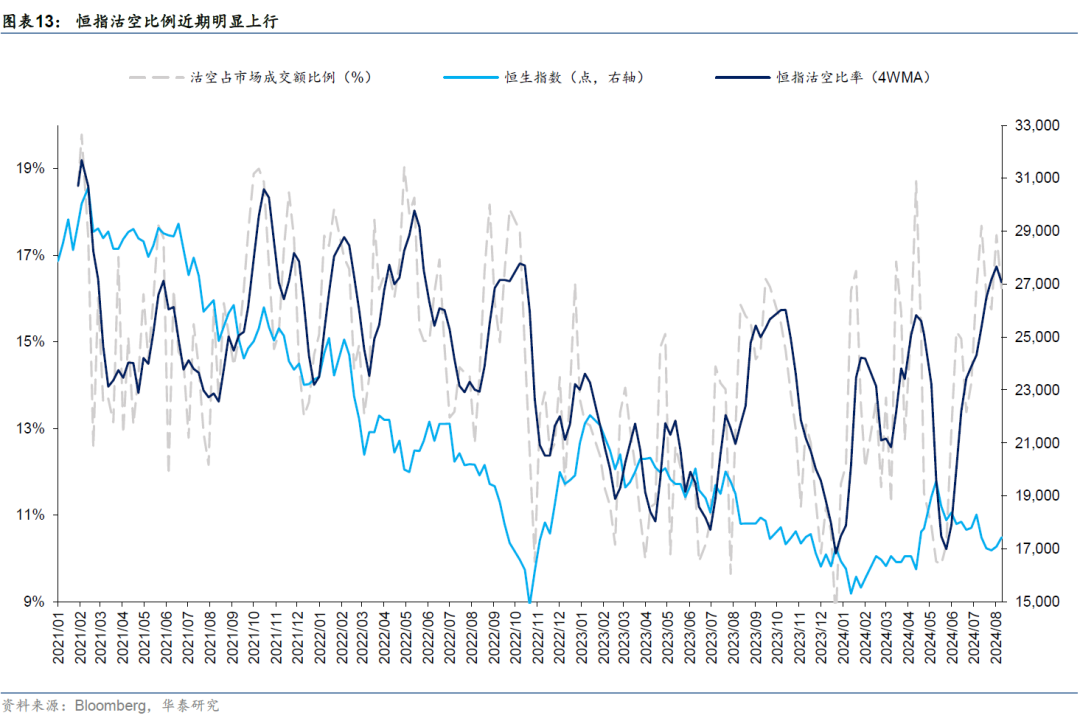

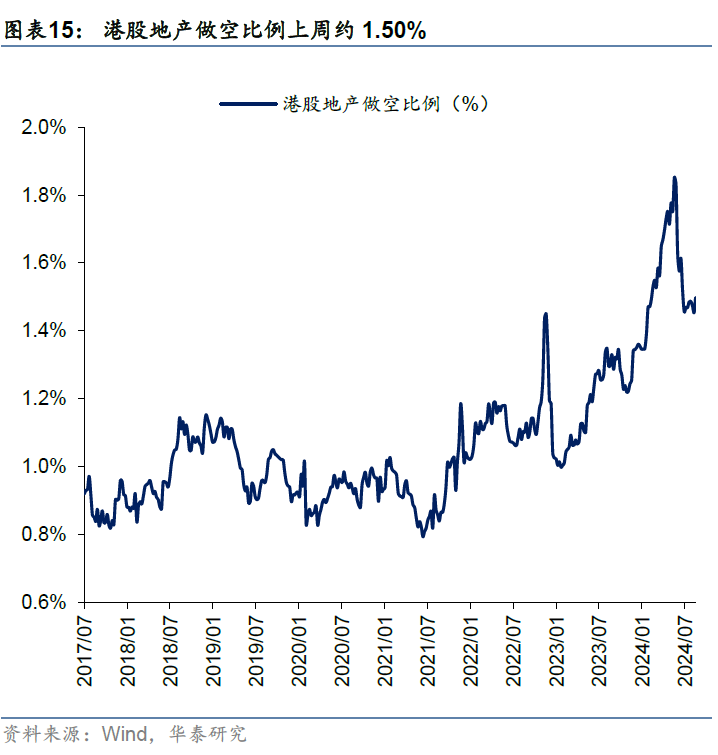

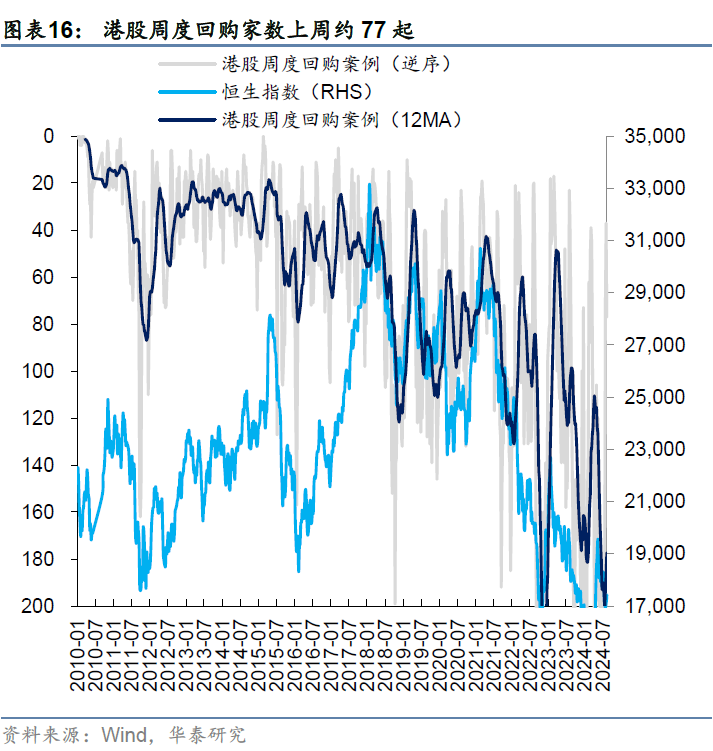

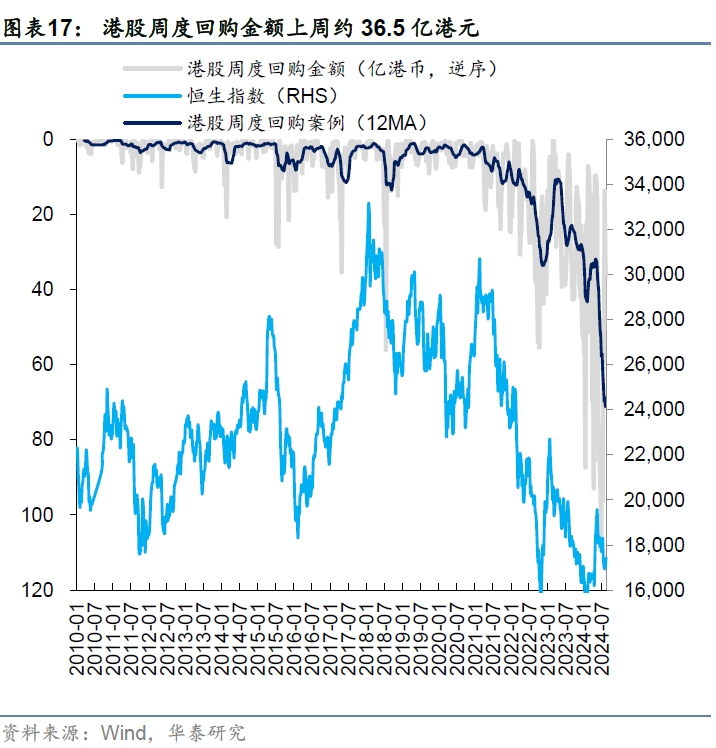

尽管主动外资流出港股仅小幅收窄,但海外risk-off退潮驱动被动外资从大幅流出转为重新转正,推动整体EPFR口径外资转为流入。南向近期再度表现出对港股的热情,上周南向净流入约150亿元,或因当前较高的AH溢价;但结构上明显增配了传媒(含互联网龙头股),此前流入较多的银行则热度下降。较拥挤的港股空头交易压力上周阶段释放亦与南向共同助力市场微观流动性改善(恒指沽空占比周平均16.2%vs前值17.5%),美7月CPI公布前的提前平空避险与较低的相对估值或是主要因素。上周产业资本回购虽小幅回暖(36.5亿港元),但仍不及此前过百亿港元的周回购高点。

配置:以ROE稳定性为韧性资产、以美元利率敏感性为弹性资产

当前已披露的海外中资股1H24财报初步验证了我们在中期策略《见龙在田,或跃在渊》(24.6.3)中的核心观点,而业绩韧性亦是近期港股相对A股市场表现更佳的基本面底色。考虑:1)risk-off情绪逆转下港股边际流动性环境阶段转暖;2)参考《港股本轮调整的支撑位分析》(24.7.28),港股估值或在4月中旬处有支撑,因此配置上我们仍以中期策略的观点为基准,结合目前环境变化,建议:以ROE稳定性为韧性资产,配置电信、公用、软件与服务、零售业;以美元利率敏感性为弹性资产,可适当增配/超配利率敏感性较高的医药。

风险提示:国内经济复苏不及预期;联储收水力度超预期。

1H24中报当前情况一览

资金面:内资流入港股,外资流出

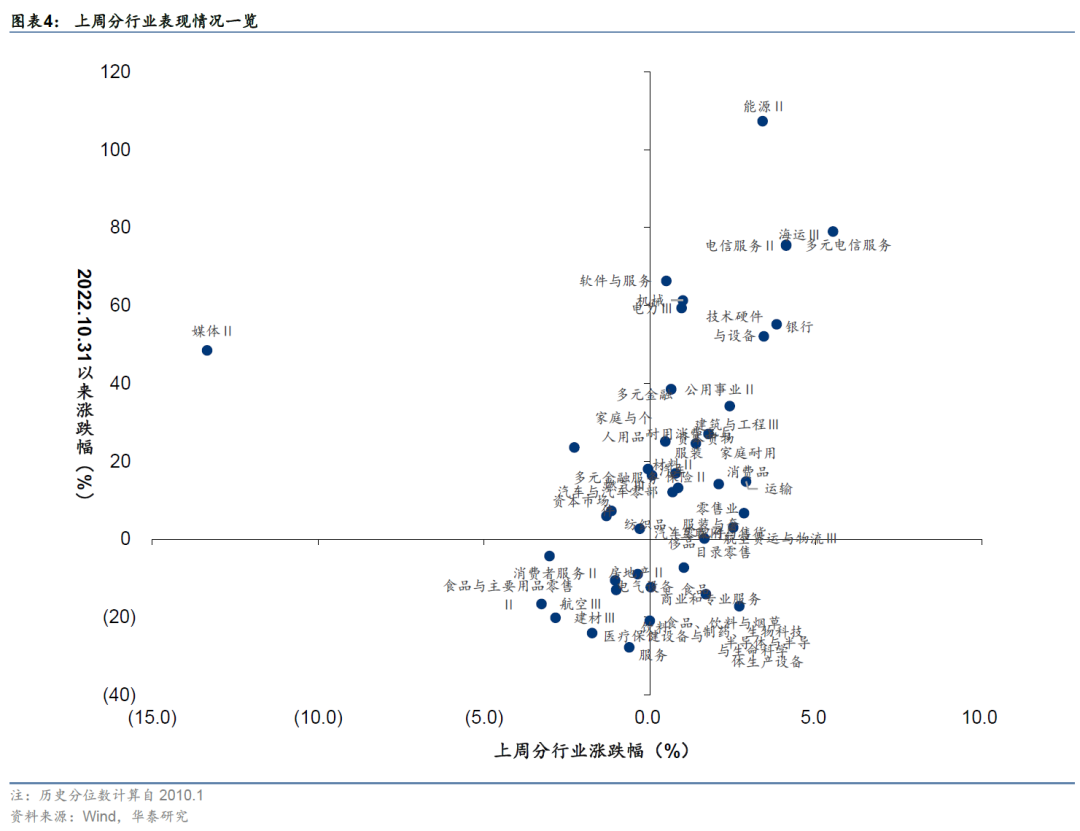

港股市场表现

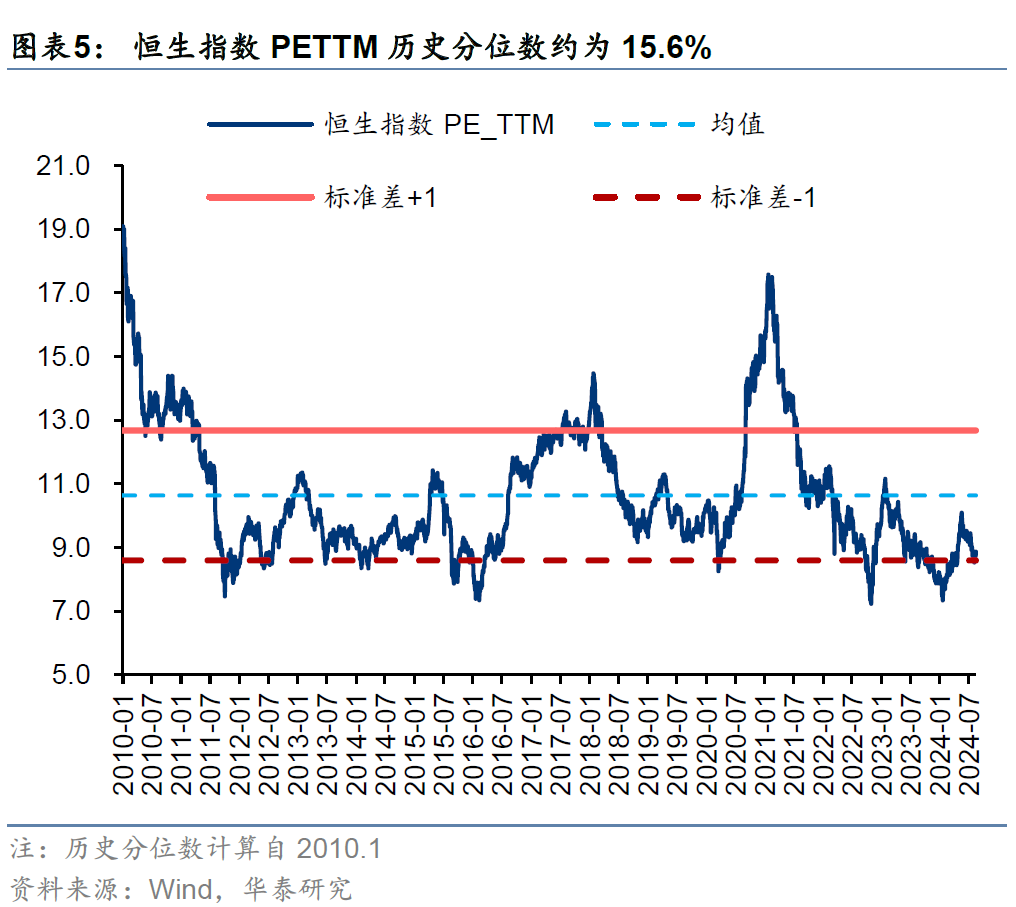

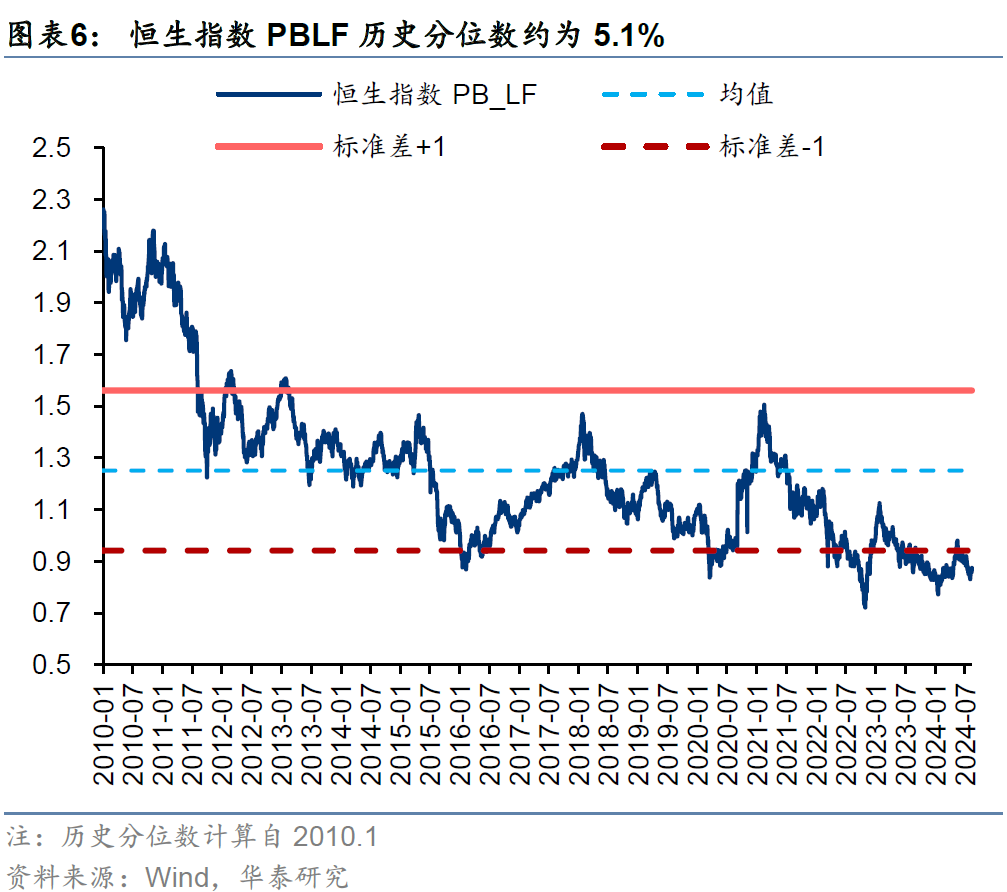

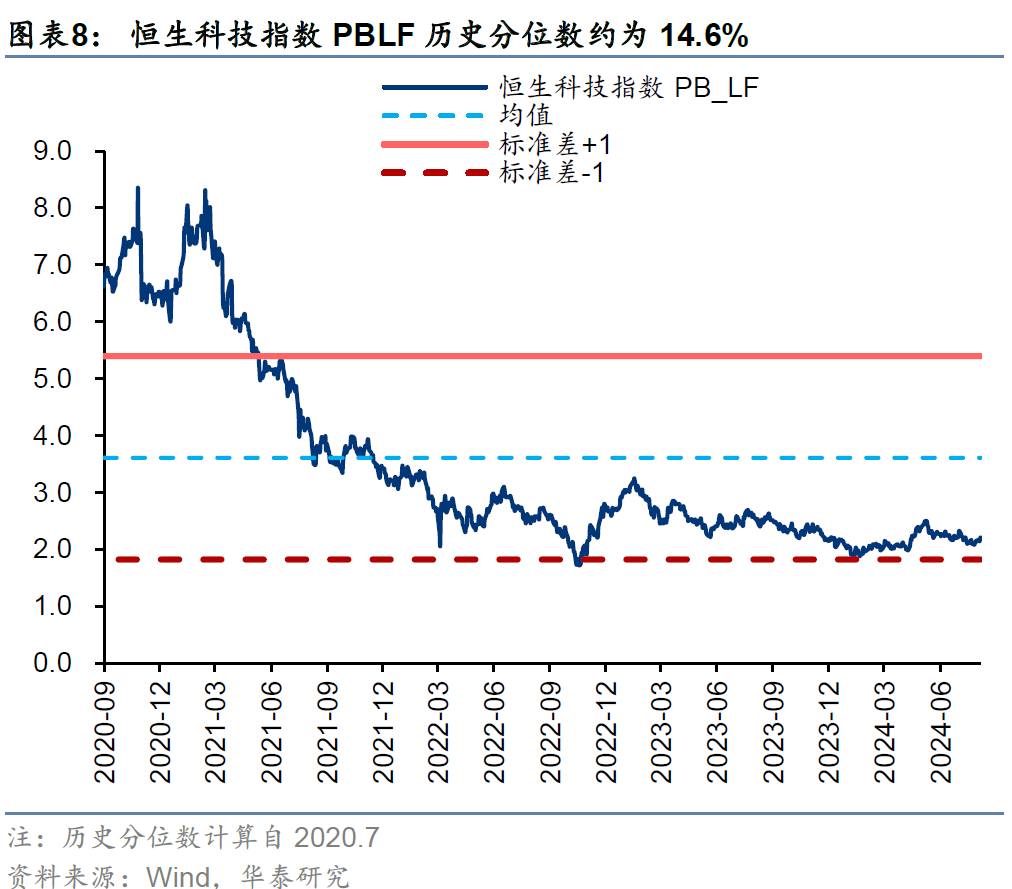

港股主要指数估值水平

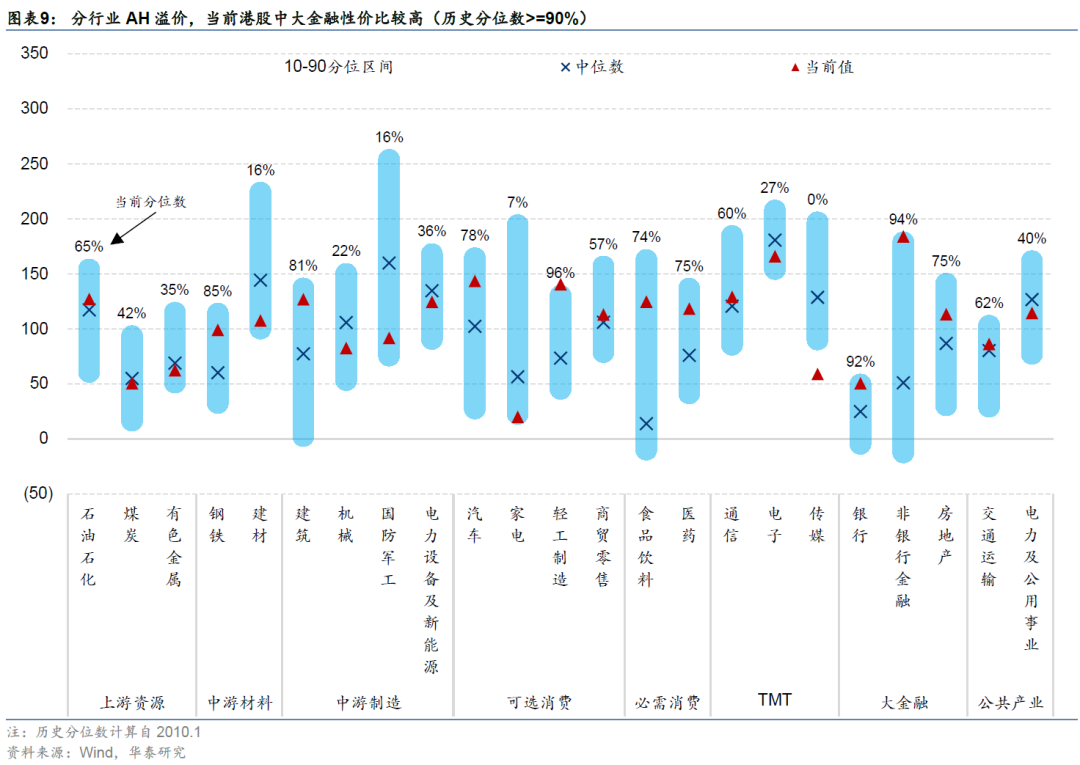

AH溢价情况

南向资金

外资动向

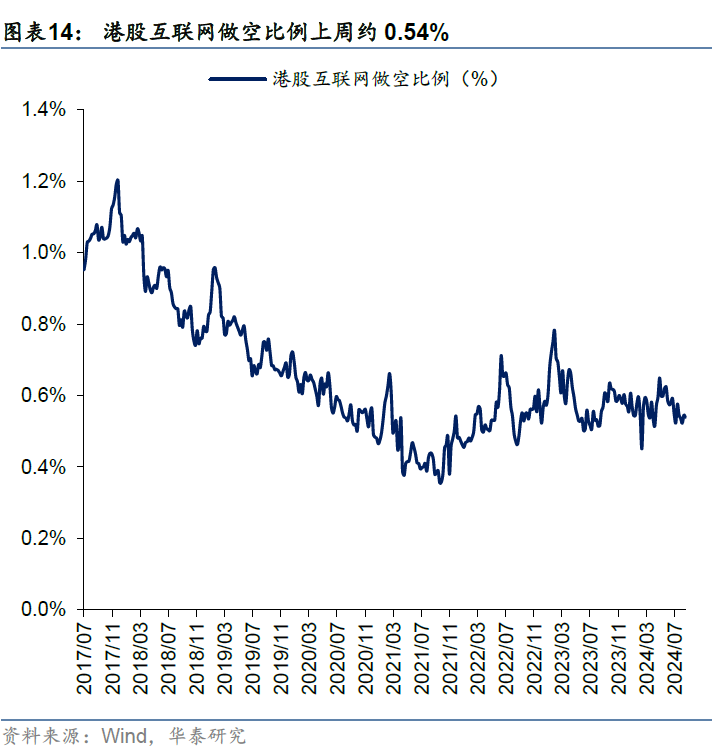

空头头寸

产业资本

风险提示:1)国内经济复苏不及预期:若国内经济复苏不及预期,则港股下行风险加剧;2)美联储收水超预期:若美联储收水超预期,则对贴现率拐点的研判有失效风险。

相关研报

研报:《港股行情相对偏强的逻辑基石》2024年8月18日

王以 分析师 SAC No. S0570520060001 SFC No. BMQ373

张典 联系人SAC No. S0570123030057

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张倩 手机怎么炒股详细步骤